Die richtige Bildung und Bewertung von Rückstellungen im Jahresabschluss eines Unternehmens ist ein äußerst wichtiges Thema. Nicht nur aufgrund der Tatsache, dass Fehler in diesem Bereich schwerwiegende steuerliche Konsequenzen haben können, sondern auch, weil Rückstellungen zur Präzision und Genauigkeit des Jahresabschlusses beitragen, der eine Basis für strategische Unternehmensentscheidungen bildet.

Sichere dich ab mit unserer Checkliste zum Thema „Rückstellungen Jahresabschluss“:

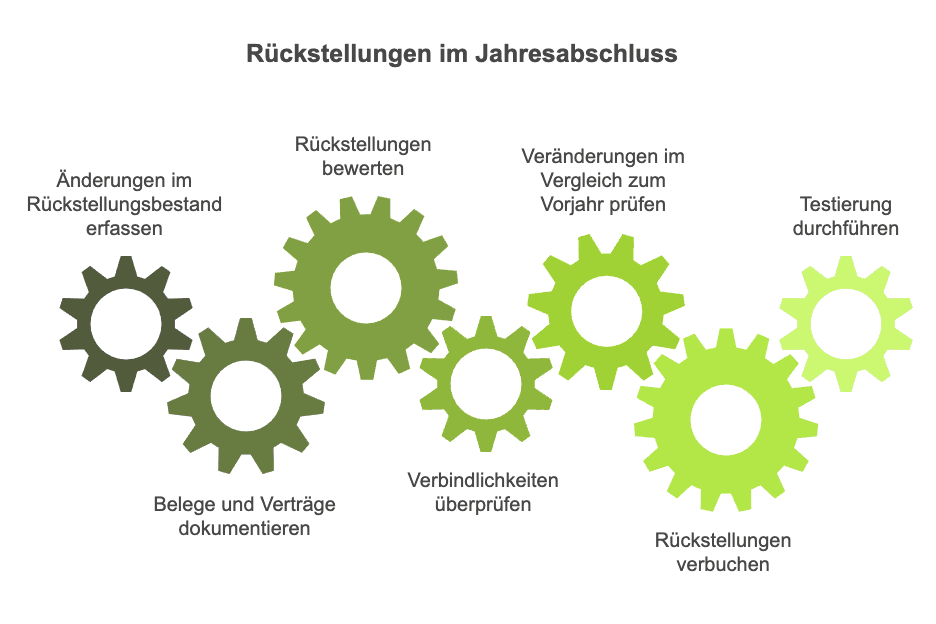

Checkliste für Rückstellungen im Jahresabschluss

- Änderungen im Rückstellungsbestand erfassen und dokumentieren

- Dokumentation von Belegen und Verträgen zu Rückstellungen

- Bewertung von Rückstellungen inklusive Zinsen

- Überprüfung von Verbindlichkeiten, die als Rückstellungen gebucht sind

- Prüfung und Bewertung von Veränderungen in den Rückstellungen im Vergleich zum Vorjahr

- Kontrolliertes und dokumentiertes Verbuchen der Rückstellungen im Jahresabschluss

- Testierung der Bildung und Auflösung von Rückstellungen durch einen Steuerberater oder Wirtschaftsprüfer

Erläuterungen wichtiger Prüfschritte

- Die Änderungen im Rückstellungsbestand müssen erfasst und dokumentiert werden, um Transparenz für alle Geschäftsführer, Wirtschaftsprüfer oder Steuerberater zu gewährleisten. Diese Dokumentation hilft bei der Überprüfung und Berechnung aller Rückstellungen.

- Die Dokumentation von Belegen und Verträgen ist erforderlich, um die Richtigkeit und Rechtmäßigkeit der Rückstellungen sicherzustellen. Sie dienen als Nachweis für den Grund und den Betrag der Rückstellung.

- Die Bewertung von Rückstellungen inklusive Zinsen ist wichtig, um sicherzustellen, dass die Beträge korrekt erfasst und zugeteilt werden. Diese Bewertung hilft, die zukünftigen finanziellen Verpflichtungen des Unternehmens im Zusammenhang mit den Rückstellungen genau zu bestimmen.

- Die Überprüfung von Verbindlichkeiten, die als Rückstellungen gebucht sind, ist notwendig, um sicherzustellen, dass keine doppelte Buchung erfolgt und dass alle Verbindlichkeiten korrekt klassifiziert sind.

- Die Prüfung und Bewertung von Veränderungen in den Rückstellungen im Vergleich zum Vorjahr ist wichtig, um wesentliche Änderungen und Trends zu identifizieren. Dies kann wichtige Informationen für die Geschäftsleitung und die strategische Unternehmensplanung liefern.

- Das kontrollierte und dokumentierte Verbuchen der Rückstellungen im Jahresabschluss ist von zentraler Bedeutung, um die Genauigkeit des Jahresabschlusses sicherzustellen und potenziellen Auditrisiken vorzubeugen.

- Die Testierung der Bildung und Auflösung von Rückstellungen durch einen Steuerberater oder Wirtschaftsprüfer sorgt für zusätzliche Sicherheit und für die Gewährleistung der Richtigkeit und Konformität der Rückstellungen mit den geltenden Steuergesetzen und -richtlinien.

Rückstellungen im Jahresabschluss

Rückstellungen spielen im Rahmen des Jahresabschlusses eine wesentliche Rolle, denn sie beeinflussen das bilanzielle Ergebnis und somit auch das zu versteuernde Einkommen. Zuständige Mitarbeiter oder Unternehmer sollten ein fundiertes Verständnis von Rückstellungen haben, um korrekte Jahresabschlüsse zu erstellen und steuerliche Nachteile zu minimieren. Im Folgenden finden Sie einige häufig gestellte Fragen und Antworten zur Thematik der Rückstellungen im Jahresabschluss.

FAQs

Was versteht man unter Rückstellungen im Jahresabschluss?

Unternehmen erfassen Rückstellungen im Jahresabschluss als Passivposten in der Bilanz, weil sie damit Verbindlichkeiten berücksichtigen, die zum Bilanzstichtag bereits bekannt sind, deren Höhe oder Fälligkeit jedoch noch ungewiss bleibt. Auf diese Weise stellen sie sicher, dass die finanzielle Lage möglichst realistisch und vollständig abgebildet wird.

Welche Arten von Rückstellungen gibt es?

Unternehmen bilden unterschiedliche Rückstellungen, je nachdem, welche Art von Verpflichtung vorliegt. Zu den häufigsten zählen Pensionsrückstellungen, Steuerrückstellungen, Rückstellungen für Gewährleistungen sowie Rückstellungen für drohende Verluste.

Wie bildet man Rückstellungen?

Die Buchhaltung bucht Rückstellungen auf der Passivseite der Bilanz und erfasst gleichzeitig den dazugehörigen Aufwand. Dadurch mindert sie den Unternehmensgewinn und stellt die zu erwartende Verpflichtung bilanziell korrekt dar.

Wie löst man Rückstellungen im Jahresabschluss auf?

Sobald die entsprechende Verbindlichkeit eintritt oder sich als gegenstandslos erweist, löst das Unternehmen die Rückstellung auf. Es reduziert den Betrag in der Bilanz und gleichzeitig verbucht es den Betrag als Ertrag.

Welche Auswirkungen haben Rückstellungen auf die Steuerlast?

Durch die Bildung von Rückstellungen senken Unternehmen ihren bilanziellen Gewinn und damit auch ihr zu versteuerndes Einkommen. Auf diese Weise nutzen sie Rückstellungen gezielt, um ihre Steuerlast im betreffenden Geschäftsjahr zu reduzieren.